Как выбрать надежный банк для открытия депозита

Хотите открыть **депозит** и не потерять деньги? Разбираем ключевые факторы выбора банка: надежность, проценты, условия! Инструкция для умных вкладчиков.

Выбор банка для открытия депозита – это важное решение, которое требует тщательного анализа и взвешенного подхода. В современном мире финансовой нестабильности, надежность банка является ключевым критерием, определяющим сохранность и приумножение ваших сбережений. Существует множество факторов, которые следует учитывать при выборе финансового учреждения, предлагающего депозитные продукты. В этой статье мы подробно рассмотрим основные аспекты, на которые стоит обратить внимание, чтобы сделать правильный выбор и доверить свои деньги надежному партнеру.

Основные критерии надежности банка

Оценка надежности банка – это комплексный процесс, включающий в себя анализ различных финансовых показателей и репутационных факторов. Рассмотрим ключевые критерии, позволяющие оценить, насколько банк устойчив и способен выполнять свои обязательства перед вкладчиками.

Финансовые показатели

Финансовые показатели являются объективным отражением состояния банка и его способности генерировать прибыль. Важно анализировать следующие параметры:

- Размер активов: Чем больше активы банка, тем выше его устойчивость к финансовым потрясениям. Большой банк имеет больше возможностей для диверсификации рисков и абсорбирования убытков.

- Капитализация: Коэффициент достаточности капитала показывает, насколько банк обеспечен собственными средствами по отношению к рисковым активам. Высокий показатель свидетельствует о финансовой устойчивости и способности банка выдерживать убытки.

- Прибыльность: Рентабельность активов (ROA) и рентабельность капитала (ROE) демонстрируют эффективность управления банком и его способность генерировать прибыль. Высокие показатели указывают на успешную деятельность и стабильный доход.

- Ликвидность: Показатели ликвидности отражают способность банка оперативно выполнять свои обязательства перед клиентами. Важно, чтобы банк имел достаточно ликвидных активов для удовлетворения текущих потребностей вкладчиков.

- Кредитный рейтинг: Наличие кредитного рейтинга от рейтинговых агентств (например, Moody’s, Standard & Poor’s, Fitch) является дополнительным подтверждением надежности банка. Высокий рейтинг свидетельствует о низкой вероятности дефолта.

Репутационные факторы

Помимо финансовых показателей, необходимо учитывать репутационные факторы, которые могут оказать существенное влияние на надежность банка:

- История банка: Долгая и успешная история банка является показателем его стабильности и надежности. Банк, существующий на рынке десятилетиями, вероятно, имеет опыт преодоления различных экономических кризисов.

- Отзывы клиентов: Отзывы клиентов могут предоставить ценную информацию о качестве обслуживания и надежности банка. Однако, стоит учитывать, что отзывы могут быть субъективными и необъективными.

- Прозрачность деятельности: Банк должен быть прозрачным в своей деятельности и предоставлять своим клиентам полную и достоверную информацию о своих финансовых показателях и условиях обслуживания.

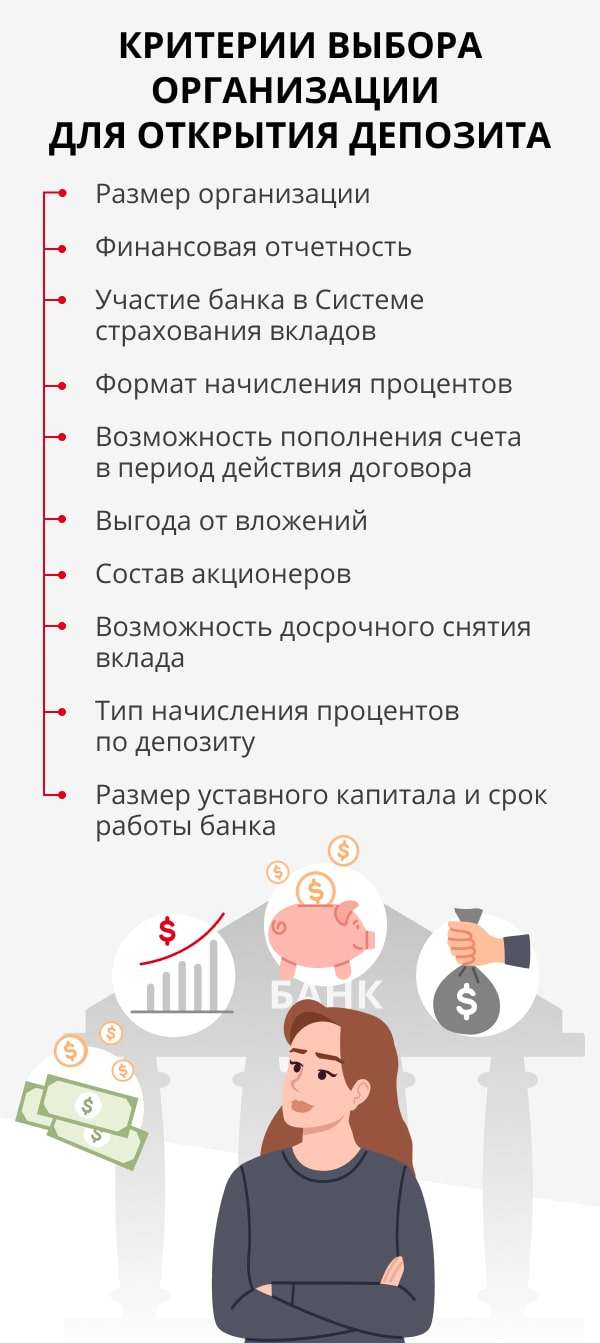

- Участие в системе страхования вкладов: Участие банка в системе страхования вкладов гарантирует возврат вкладов в случае банкротства банка. Это важный фактор, повышающий доверие вкладчиков.

- Регулирование и надзор: Деятельность банка должна регулироваться и контролироваться центральным банком страны. Это обеспечивает соблюдение банком нормативных требований и защиту интересов вкладчиков.

Как выбрать банк для открытия депозита

Выбор банка для открытия депозита – это ответственный шаг, требующий тщательного анализа и взвешенного подхода. Рассмотрим основные этапы выбора банка и факторы, которые следует учитывать.

Этап 1: Определение целей и задач

Прежде чем начать поиск банка, необходимо определить свои цели и задачи. Задайте себе следующие вопросы:

- Какую сумму я планирую вложить?

- На какой срок я готов разместить депозит?

- Какая процентная ставка меня устроит?

- Какие условия досрочного снятия депозита мне необходимы?

- Какие дополнительные услуги банка мне важны?

Ответы на эти вопросы помогут вам сузить круг поиска и выбрать банк, предлагающий наиболее подходящие условия.

Этап 2: Сбор информации о банках

После определения целей и задач необходимо собрать информацию о банках, предлагающих депозитные продукты. Используйте следующие источники информации:

- Официальные сайты банков: На сайтах банков можно найти информацию о депозитных программах, процентных ставках, условиях обслуживания и финансовых показателях.

- Рейтинговые агентства: На сайтах рейтинговых агентств можно найти кредитные рейтинги банков и аналитические отчеты.

- Финансовые порталы и форумы: На финансовых порталах и форумах можно найти отзывы клиентов о банках и сравнить условия различных депозитных программ.

- Независимые финансовые консультанты: Независимые финансовые консультанты могут предоставить профессиональную консультацию по выбору банка и депозитной программы.

Этап 3: Анализ и сравнение банков

После сбора информации необходимо проанализировать и сравнить банки по следующим критериям:

- Надежность банка (финансовые показатели и репутационные факторы).

- Процентные ставки по депозитам.

- Условия досрочного снятия депозита.

- Комиссии и сборы.

- Качество обслуживания.

- Доступность отделений и банкоматов.

- Дополнительные услуги (например, интернет-банкинг, мобильный банкинг).

Составьте таблицу сравнения банков по этим критериям, чтобы наглядно увидеть преимущества и недостатки каждого варианта.

Этап 4: Проверка лицензии и участия в системе страхования вкладов

Убедитесь, что банк имеет лицензию на осуществление банковской деятельности, выданную центральным банком страны. Проверьте, участвует ли банк в системе страхования вкладов. Эта информация должна быть указана на сайте банка или в его офисах.

Этап 5: Консультация с сотрудником банка

Перед открытием депозита рекомендуется проконсультироваться с сотрудником банка и уточнить все интересующие вас вопросы. Узнайте о возможных рисках и ограничениях, связанных с депозитной программой. Убедитесь, что вы понимаете все условия договора.

Виды депозитов и их особенности

Банки предлагают различные виды депозитов, отличающиеся по срокам, процентным ставкам и условиям снятия. Рассмотрим основные виды депозитов и их особенности.

Срочные депозиты

Срочные депозиты – это депозиты, размещаемые на определенный срок. Процентная ставка по срочным депозитам обычно выше, чем по депозитам до востребования. Однако, досрочное снятие депозита может повлечь за собой потерю процентов.

Депозиты до востребования

Депозиты до востребования – это депозиты, которые можно снять в любой момент без потери процентов. Процентная ставка по депозитам до востребования обычно ниже, чем по срочным депозитам.

Накопительные депозиты

Накопительные депозиты – это депозиты, которые позволяют пополнять счет в течение срока действия договора. Процентная ставка по накопительным депозитам может быть выше, чем по срочным депозитам, но обычно существуют ограничения на сумму и частоту пополнений.

Валютные депозиты

Валютные депозиты – это депозиты, размещаемые в иностранной валюте. Валютные депозиты могут быть привлекательны для тех, кто хочет защитить свои сбережения от девальвации национальной валюты. Однако, следует учитывать риски, связанные с изменением курса валют.

Депозиты с капитализацией процентов

Депозиты с капитализацией процентов – это депозиты, по которым начисленные проценты добавляются к основной сумме депозита. Это позволяет увеличить доходность депозита за счет сложного процента.

Риски, связанные с депозитами

Несмотря на то, что депозиты считаются одним из самых надежных способов сбережения, существуют определенные риски, которые следует учитывать.

Инфляция

Инфляция – это обесценивание денег в результате роста цен на товары и услуги. Если процентная ставка по депозиту ниже уровня инфляции, то реальная стоимость ваших сбережений будет уменьшаться.

Банкротство банка

Банкротство банка – это риск, который существует даже при выборе надежного банка. Однако, участие банка в системе страхования вкладов гарантирует возврат вкладов в случае банкротства банка.

Изменение процентных ставок

Изменение процентных ставок – это риск, который может повлиять на доходность депозита. Если процентные ставки снижаются, то доходность новых депозитов будет ниже.

Валютные риски

Валютные риски – это риски, связанные с изменением курса валют. Если вы размещаете депозит в иностранной валюте, то изменение курса валюты может повлиять на доходность депозита.

Советы по увеличению доходности депозитов

Существуют различные способы увеличить доходность депозитов. Рассмотрим некоторые из них.

Выбор депозита с высокой процентной ставкой

Сравнивайте процентные ставки по депозитам в разных банках и выбирайте депозит с наиболее высокой процентной ставкой. Однако, не забывайте учитывать надежность банка.

Размещение депозита на длительный срок

Процентная ставка по депозитам на длительный срок обычно выше, чем по депозитам на короткий срок. Если вы готовы разместить депозит на длительный срок, то вы можете получить более высокую доходность.

Использование депозитов с капитализацией процентов

Депозиты с капитализацией процентов позволяют увеличить доходность депозита за счет сложного процента.

Диверсификация вкладов

Размещайте свои сбережения в разных банках, чтобы снизить риск потери всех средств в случае банкротства одного из банков. Разделите свои вклады между разными банками, но не превышайте сумму страхового возмещения.

Отслеживание акций и специальных предложений

Банки часто проводят акции и предлагают специальные условия по депозитам. Отслеживайте эти предложения, чтобы получить более высокую доходность.

Альтернативные способы инвестирования

Помимо депозитов, существуют и другие способы инвестирования, которые могут принести более высокую доходность, но и сопряжены с более высоким риском.

- Инвестиции в акции: Инвестиции в акции могут принести высокую доходность, но также сопряжены с высоким риском. Цена акций может как расти, так и падать.

- Инвестиции в облигации: Инвестиции в облигации считаются менее рискованными, чем инвестиции в акции. Однако, доходность облигаций обычно ниже, чем доходность акций.

- Инвестиции в недвижимость: Инвестиции в недвижимость могут принести стабильный доход, но требуют значительных капиталовложений и связаны с определенными рисками (например, риск потери арендаторов).

- Инвестиции в паевые инвестиционные фонды (ПИФы): ПИФы позволяют инвестировать в различные активы (акции, облигации, недвижимость) под управлением профессиональных управляющих.

- Инвестиции в драгоценные металлы: Инвестиции в драгоценные металлы (золото, серебро, платина) могут служить защитой от инфляции и валютных рисков.

Выбор способа инвестирования зависит от ваших целей, финансовых возможностей и готовности к риску.

Выбор банка с надежными депозитами – это важный шаг к обеспечению финансовой безопасности. Следуя рекомендациям, изложенным в этой статье, вы сможете сделать правильный выбор и доверить свои сбережения надежному партнеру. Помните, что тщательный анализ и взвешенный подход – залог успешного инвестирования. Не торопитесь с принятием решения и внимательно изучайте все условия договора. Ищите банк, который предлагает не только привлекательные процентные ставки, но и гарантирует сохранность ваших средств. Будьте внимательны и ответственны в финансовых вопросах.

Описание: Статья о том, как выбрать банк с надежными депозитами. Узнайте, как оценить надежность банка, выбрать подходящий депозит и избежать рисков при выборе банка с надежным депозитом.