Как найти банк с низким процентом на потребительский кредит

Мечтаешь о новом диване или срочном ремонте? Найди самый выгодный потребительский кредит с низким процентом! Сравни предложения банков и экономь!

Потребительский кредит может стать отличным решением для финансирования крупных покупок, ремонта или других важных нужд. Однако, прежде чем брать кредит, необходимо тщательно изучить предложения различных банков и выбрать наиболее выгодное. Ключевым фактором при выборе является процентная ставка, ведь именно она определяет общую стоимость кредита и ваши ежемесячные платежи. Найти банк с низким процентом на потребительский кредит – задача, требующая внимательного анализа и сравнения различных параметров. В этой статье мы подробно рассмотрим, как это сделать.

Что такое потребительский кредит и зачем он нужен?

Потребительский кредит – это денежная ссуда, предоставляемая банком физическому лицу на приобретение товаров или оплату услуг для личных нужд. В отличие от ипотеки или автокредита, потребительский кредит обычно не требует залога и может быть использован на самые разные цели. Он позволяет получить необходимую сумму денег сразу и выплачивать ее постепенно, в течение определенного срока.

Преимущества потребительского кредита:

- Быстрое получение средств: Оформление потребительского кредита обычно занимает меньше времени, чем, например, ипотеки.

- Универсальность: Кредит можно использовать на любые цели – от ремонта квартиры до оплаты обучения.

- Отсутствие залога: В большинстве случаев не требуется предоставлять банку залог в виде имущества.

- Гибкость условий: Банки предлагают различные программы кредитования с разными сроками и суммами.

Недостатки потребительского кредита:

- Высокие процентные ставки: По сравнению с другими видами кредитов, потребительские кредиты часто имеют более высокие ставки.

- Риск задолженности: Неправильное планирование бюджета может привести к трудностям с выплатой кредита.

- Штрафы и комиссии: За просрочку платежей или досрочное погашение кредита могут взиматься штрафы и комиссии.

Как найти банк с выгодным предложением по потребительскому кредиту?

Поиск банка с низким процентом на потребительский кредит – это многоэтапный процесс, требующий внимательности и терпения. Важно учитывать не только процентную ставку, но и другие условия кредитования, такие как комиссии, страхование и возможность досрочного погашения.

1. Изучите предложения различных банков

Первым шагом является сбор информации о предложениях различных банков. Посетите сайты банков, сравните условия кредитования и обратите внимание на акционные предложения. Не ограничивайтесь только крупными банками, изучите также предложения региональных банков и кредитных союзов. Часто они могут предложить более выгодные условия.

2. Обратите внимание на процентную ставку

Процентная ставка – это один из самых важных факторов при выборе кредита. Она определяет, сколько вы переплатите банку за пользование кредитом. Сравните процентные ставки различных банков и выберите предложение с наименьшей ставкой. Обратите внимание, что процентная ставка может быть фиксированной или плавающей. Фиксированная ставка остается неизменной на протяжении всего срока кредита, а плавающая ставка может меняться в зависимости от рыночных условий.

3. Узнайте о комиссиях и дополнительных платежах

Помимо процентной ставки, банки могут взимать различные комиссии и дополнительные платежи, такие как комиссия за выдачу кредита, комиссия за обслуживание счета и комиссия за досрочное погашение. Узнайте о всех возможных комиссиях заранее, чтобы избежать неприятных сюрпризов в будущем. Помните, что даже небольшие комиссии могут существенно увеличить общую стоимость кредита.

4. Оцените свою кредитную историю

Ваша кредитная история играет важную роль в определении процентной ставки по кредиту. Чем лучше ваша кредитная история, тем больше шансов получить кредит с низким процентом. Перед подачей заявки на кредит проверьте свою кредитную историю и убедитесь, что в ней нет ошибок или просрочек. Если у вас плохая кредитная история, постарайтесь улучшить ее, погасив все долги и избегая новых просрочек.

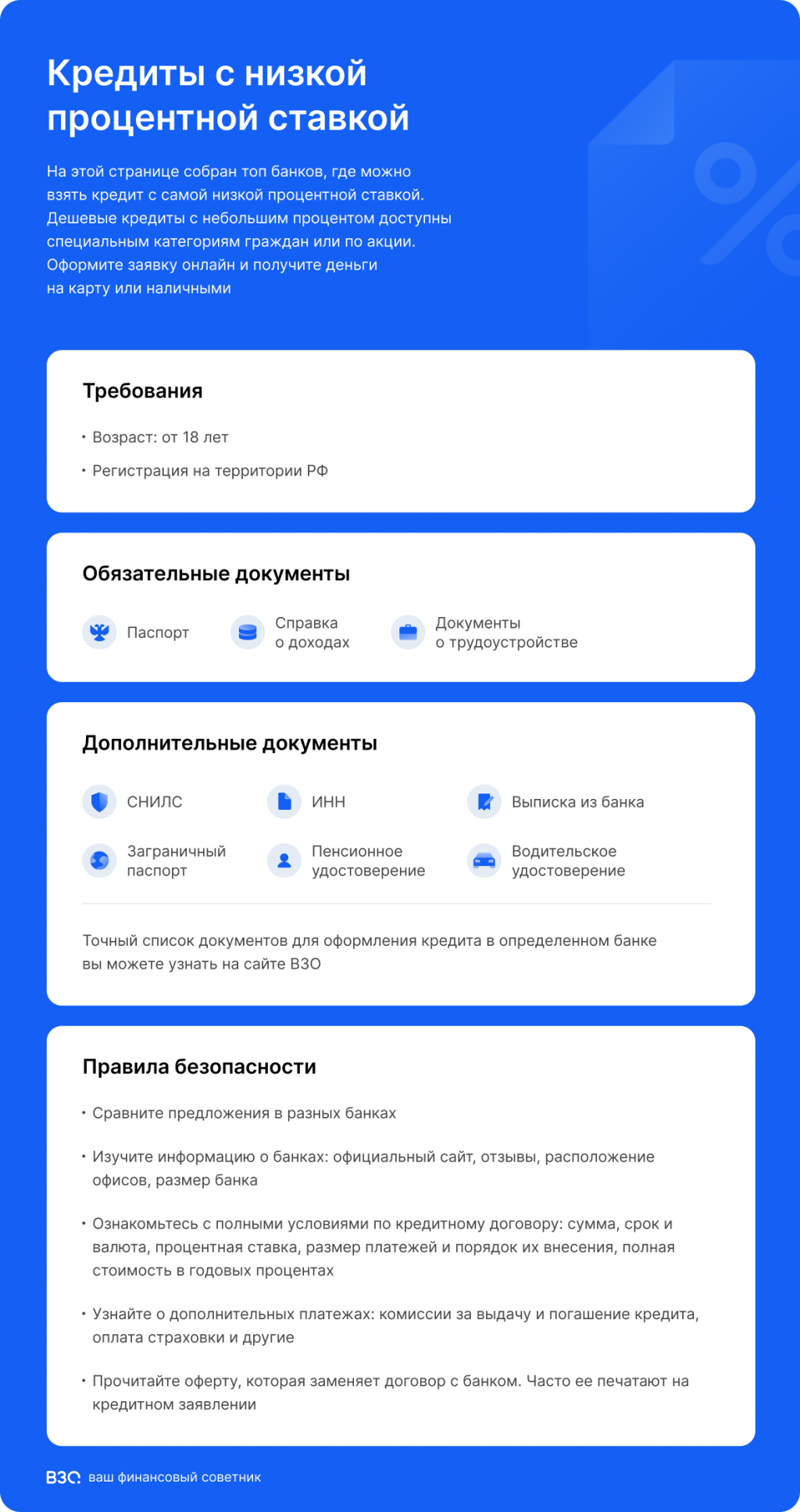

5. Подготовьте необходимые документы

Для получения кредита вам потребуется предоставить банку определенный набор документов, таких как паспорт, справка о доходах, трудовая книжка и другие документы, подтверждающие вашу платежеспособность. Подготовьте все необходимые документы заранее, чтобы ускорить процесс оформления кредита.

6. Подайте заявку на кредит в несколько банков

Чтобы увеличить свои шансы на получение кредита с низким процентом, подайте заявку в несколько банков. Банки могут предлагать разные условия кредитования в зависимости от вашей кредитной истории, доходов и других факторов. Сравните предложения разных банков и выберите наиболее выгодное.

7. Воспользуйтесь онлайн-калькуляторами и сервисами сравнения

В интернете существует множество онлайн-калькуляторов и сервисов сравнения кредитных предложений, которые помогут вам быстро и легко оценить различные варианты и выбрать наиболее подходящий. Введите необходимые данные, такие как сумма кредита, срок кредита и процентная ставка, и калькулятор рассчитает ваш ежемесячный платеж и общую стоимость кредита.

8. Обратитесь к кредитному брокеру

Если вам сложно самостоятельно разобраться в многообразии кредитных предложений, обратитесь к кредитному брокеру. Кредитный брокер – это специалист, который поможет вам подобрать наиболее выгодный кредит, учитывая ваши потребности и возможности. Брокеры обычно работают с несколькими банками и могут предложить вам эксклюзивные условия кредитования.

Как улучшить свои шансы на получение кредита с низким процентом?

Чтобы увеличить свои шансы на получение кредита с низким процентом, необходимо предпринять ряд мер, направленных на улучшение вашей кредитной истории и повышение вашей платежеспособности.

1. Улучшите свою кредитную историю

Кредитная история – это ваша финансовая репутация, которая отражает вашу способность вовремя и в полном объеме погашать кредиты. Чем лучше ваша кредитная история, тем больше шансов получить кредит с низким процентом. Чтобы улучшить свою кредитную историю, необходимо:

- Вовремя оплачивать все счета и кредиты.

- Избегать просрочек и задолженностей.

- Не брать слишком много кредитов одновременно.

- Регулярно проверять свою кредитную историю и исправлять ошибки, если они есть.

2. Увеличьте свой доход

Чем выше ваш доход, тем больше шансов получить кредит с низким процентом. Банки оценивают вашу платежеспособность, исходя из вашего дохода и расходов. Если ваш доход недостаточно высок, постарайтесь увеличить его, например, найдя подработку или получив повышение на работе.

3. Уменьшите свои расходы

Сокращение расходов позволит вам высвободить больше средств для погашения кредита. Проанализируйте свои расходы и постарайтесь найти способы их сократить. Например, можно отказаться от ненужных подписок, перейти на более дешевый тариф мобильной связи или сократить расходы на развлечения.

4. Предоставьте залог или поручительство

Если у вас есть ценное имущество, такое как квартира, автомобиль или земельный участок, вы можете предоставить его в залог банку. Залог снижает риск для банка и увеличивает ваши шансы на получение кредита с низким процентом. Также можно попросить кого-то из родственников или друзей выступить поручителем по кредиту. Поручитель обязуется выплатить кредит, если вы не сможете этого сделать.

5. Выберите короткий срок кредита

Чем короче срок кредита, тем меньше процентная ставка. Однако, короткий срок кредита означает более высокие ежемесячные платежи. Поэтому, выбирая срок кредита, необходимо учитывать свои финансовые возможности.

Онлайн-сервисы для сравнения кредитных предложений

В современном мире онлайн-сервисы стали незаменимым инструментом для поиска выгодных финансовых продуктов. Существует множество платформ, которые позволяют сравнить предложения различных банков по потребительским кредитам, не выходя из дома. Они предоставляют удобный интерфейс для фильтрации и анализа информации, экономя ваше время и усилия.

Преимущества использования онлайн-сервисов:

- Экономия времени: Сравнение предложений различных банков занимает считанные минуты.

- Удобство: Вся информация доступна в одном месте, не нужно посещать сайты разных банков.

- Объективность: Сервисы предоставляют объективную информацию о кредитных предложениях, без предвзятости к конкретному банку.

- Фильтрация: Вы можете настроить фильтры по сумме кредита, сроку кредита, процентной ставке и другим параметрам.

Популярные онлайн-сервисы для сравнения кредитных предложений:

- Сравни.ру: Один из самых популярных сервисов для сравнения финансовых продуктов, в том числе потребительских кредитов.

- Банки.ру: Крупнейший финансовый портал, предлагающий информацию о банках, кредитах, вкладах и других финансовых услугах.

- Выберу.ру: Сервис, который помогает подобрать кредитные предложения, учитывая ваши индивидуальные потребности и возможности.

- Finuslugi.ru: Платформа, где можно сравнить различные предложения кредитных организаций и оформить заявку онлайн.

Важные нюансы, о которых нужно помнить

При выборе потребительского кредита важно учитывать не только процентную ставку, но и другие факторы, которые могут повлиять на общую стоимость кредита и ваши финансовые обязательства. Не спешите принимать решение, внимательно изучите все условия кредитования и задайте вопросы сотруднику банка, если что-то непонятно.

Страхование

Банки часто предлагают оформить страховку при получении кредита. Страховка может защитить вас от финансовых потерь в случае болезни, потери работы или других непредвиденных обстоятельств. Однако, страхование увеличивает общую стоимость кредита, поэтому необходимо внимательно оценить, насколько оно вам необходимо.

Досрочное погашение

Узнайте, есть ли возможность досрочного погашения кредита и какие условия при этом действуют. Некоторые банки взимают комиссию за досрочное погашение, что может сделать его невыгодным. Досрочное погашение позволяет сократить общую стоимость кредита и быстрее избавиться от долга.

Штрафы и пени

Внимательно изучите условия начисления штрафов и пеней за просрочку платежей. Просрочка платежей может негативно повлиять на вашу кредитную историю и привести к увеличению общей стоимости кредита.

Репутация банка

Перед тем, как брать кредит, изучите репутацию банка. Почитайте отзывы клиентов, узнайте, как банк решает проблемы и насколько быстро он реагирует на запросы клиентов. Надежный банк – это залог успешного кредитования.

Выбор потребительского кредита – это ответственное решение, требующее внимательного анализа и сравнения различных предложений. Не торопитесь, изучите все условия кредитования, оцените свои финансовые возможности и выберите наиболее выгодный вариант. Помните, что низкий процент – это не единственный фактор, который следует учитывать при выборе кредита. Важно также обращать внимание на комиссии, страхование, возможность досрочного погашения и репутацию банка.

Описание: Статья о том, как найти банк с наиболее выгодным предложением по потребительскому кредиту с низким процентом, учитывая все нюансы и важные факторы.