Кому дают кредиты в банках

Мечтаете о новом авто или своем жилье? Узнайте, кому банки одобряют **кредит**, и как увеличить свои шансы! Все секреты здесь!

Получение кредита – важный шаг, требующий тщательного планирования и понимания условий. Кредит может стать полезным инструментом для достижения финансовых целей, таких как покупка жилья, автомобиля или развитие бизнеса. Однако, чтобы успешно оформить кредит, необходимо соответствовать определенным требованиям и понимать, на кого банки готовы выдать заемные средства. Эта статья предоставит вам исчерпывающую информацию о том, кто может претендовать на кредит, какие факторы влияют на решение банка и как увеличить свои шансы на одобрение.

Основные требования к заемщикам

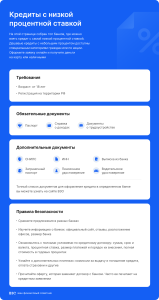

Банки, прежде чем одобрить заявку на кредит, оценивают ряд факторов, чтобы убедиться в платежеспособности и надежности потенциального заемщика. Эти факторы включают:

Возраст и гражданство

Большинство банков выдают кредиты лицам, достигшим совершеннолетия, то есть 18 лет. Верхний возрастной предел обычно варьируется от 65 до 75 лет на момент погашения кредита. Также важным фактором является гражданство – как правило, кредиты доступны гражданам Российской Федерации. Однако, некоторые банки могут предлагать кредитные продукты и иностранным гражданам, имеющим вид на жительство или разрешение на временное проживание, при условии подтверждения легального источника дохода.

Трудоустройство и доход

Наличие постоянной работы и стабильного дохода является одним из ключевых критериев для получения кредита. Банки требуют подтверждение дохода в виде справки 2-НДФЛ или выписки с банковского счета. Минимальный стаж работы на последнем месте работы обычно составляет от 3 до 6 месяцев, а общий стаж – не менее года. Банки также учитывают соотношение ежемесячного дохода к ежемесячным выплатам по кредиту, чтобы убедиться, что заемщик сможет своевременно погашать задолженность.

Кредитная история

Кредитная история – это важный показатель финансовой дисциплины заемщика. Банки анализируют кредитную историю, чтобы оценить, насколько ответственно заемщик относится к своим финансовым обязательствам. Положительная кредитная история, характеризующаяся своевременными выплатами по предыдущим кредитам, значительно повышает шансы на одобрение заявки. Наличие просрочек, задолженностей или судебных разбирательств, связанных с кредитами, может негативно повлиять на решение банка. Даже отсутствие кредитной истории может вызвать вопросы у банка, поскольку в этом случае сложно оценить платежеспособность заемщика.

Место жительства и регистрация

Наличие постоянной регистрации по месту жительства, особенно в регионе расположения банка, также является важным фактором. Банки предпочитают выдавать кредиты лицам, проживающим в регионе деятельности банка, поскольку это упрощает процесс взыскания задолженности в случае неплатежей. Однако, некоторые банки могут выдавать кредиты и лицам, имеющим временную регистрацию, при условии предоставления дополнительных документов, подтверждающих стабильность проживания в регионе.

Кто может претендовать на кредит?

Исходя из вышеперечисленных требований, можно выделить несколько категорий лиц, которые имеют больше шансов на получение кредита:

- Наемные работники с постоянным местом работы и стабильным доходом, подтвержденным справкой 2-НДФЛ.

- Индивидуальные предприниматели, имеющие стабильный доход от предпринимательской деятельности и подтверждающие его налоговыми декларациями.

- Пенсионеры, получающие стабильную пенсию и имеющие возможность предоставить документы, подтверждающие размер пенсии.

- Лица, получающие доход от сдачи недвижимости в аренду, при условии предоставления договоров аренды и документов, подтверждающих право собственности на недвижимость.

- Лица, получающие доход от инвестиций, при условии предоставления документов, подтверждающих наличие инвестиционного портфеля и размер дохода.

Факторы, влияющие на решение банка

Помимо основных требований, на решение банка о выдаче кредита влияют и другие факторы, которые могут как повысить, так и понизить шансы на одобрение:

Размер кредита и срок погашения

Чем больше сумма кредита и короче срок погашения, тем выше ежемесячные выплаты и, соответственно, выше риск неплатежей. Банки тщательно оценивают финансовые возможности заемщика, чтобы убедиться, что он сможет своевременно погашать кредит. Поэтому, при выборе суммы кредита и срока погашения, необходимо реально оценивать свои финансовые возможности и выбирать оптимальный вариант, чтобы избежать финансовых трудностей.

Наличие обеспечения

Наличие обеспечения, такого как залог недвижимости или автомобиля, значительно повышает шансы на получение кредита, особенно если речь идет о крупных суммах. Залог служит гарантией возврата кредита в случае неплатежей со стороны заемщика. Банки более охотно выдают кредиты под залог, поскольку в этом случае риск невозврата кредита значительно снижается.

Поручительство

Поручительство – это еще один способ увеличить шансы на получение кредита. Поручитель берет на себя обязательство погасить кредит в случае неплатежей со стороны заемщика. Банки оценивают финансовую состоятельность поручителя и его кредитную историю, чтобы убедиться, что он сможет выполнить свои обязательства по договору поручительства.

Цель кредита

Цель кредита также может влиять на решение банка. Кредиты на приобретение жилья или автомобиля, как правило, одобряются легче, чем кредиты на потребительские цели. Банки считают кредиты на приобретение активов более надежными, поскольку в случае неплатежей банк может реализовать залог и вернуть свои деньги.

Дополнительные факторы

Некоторые банки могут учитывать и другие факторы, такие как образование, семейное положение, наличие детей и другие. Например, наличие высшего образования может свидетельствовать о более высоком уровне дохода и финансовой грамотности заемщика. Семейное положение и наличие детей могут указывать на стабильность и ответственность заемщика. Однако, эти факторы, как правило, не являются определяющими при принятии решения о выдаче кредита.

Как увеличить свои шансы на одобрение кредита?

Если вы хотите увеличить свои шансы на получение кредита, вам следует предпринять следующие шаги:

- Улучшите свою кредитную историю. Своевременно погашайте все кредиты и займы, чтобы избежать просрочек и задолженностей. Если у вас есть просрочки, постарайтесь как можно скорее их погасить.

- Увеличьте свой доход. Постарайтесь найти подработку или получить повышение на работе, чтобы увеличить свой ежемесячный доход. Чем выше ваш доход, тем больше шансов на одобрение кредита.

- Сократите свои расходы. Проанализируйте свои расходы и постарайтесь сократить необязательные траты. Чем меньше ваши расходы, тем больше средств у вас остается для погашения кредита.

- Предоставьте максимальный пакет документов. Подготовьте все необходимые документы, подтверждающие ваш доход, трудоустройство и кредитную историю. Чем больше информации вы предоставите банку, тем выше шансы на одобрение кредита.

- Обратитесь в несколько банков. Не ограничивайтесь подачей заявки в один банк. Обратитесь в несколько банков, чтобы увеличить свои шансы на получение кредита. Разные банки предъявляют разные требования к заемщикам, поэтому у вас может быть больше шансов на одобрение в одном банке, чем в другом.

Кредит для разных категорий граждан

Кредит для студентов

Получение кредита для студентов может быть сложной задачей, поскольку они, как правило, не имеют постоянного дохода и кредитной истории. Однако, некоторые банки предлагают специальные кредитные программы для студентов, предусматривающие более лояльные условия и требования. Для получения кредита студенту может потребоваться поручительство родителей или других родственников.

Кредит для пенсионеров

Пенсионеры также могут получить кредит, при условии подтверждения стабильного дохода в виде пенсии. Банки обычно предлагают пенсионерам специальные кредитные программы с более низкими процентными ставками и гибкими условиями погашения. Возраст заемщика также является важным фактором, поскольку банки устанавливают верхний возрастной предел для заемщиков.

Кредит для безработных

Получение кредита для безработных является крайне сложной задачей, поскольку они не имеют постоянного дохода. Однако, некоторые микрофинансовые организации (МФО) предлагают займы безработным, но процентные ставки по таким займам, как правило, очень высокие. Перед тем, как брать займ в МФО, необходимо тщательно оценить свои финансовые возможности и убедиться, что вы сможете своевременно погасить задолженность.

Альтернативные варианты получения финансирования

Если у вас возникли трудности с получением кредита в банке, вы можете рассмотреть альтернативные варианты получения финансирования:

- Займы в микрофинансовых организациях (МФО). МФО предлагают займы на небольшие суммы на короткий срок. Процентные ставки по займам в МФО, как правило, очень высокие, поэтому необходимо тщательно оценивать свои финансовые возможности перед тем, как брать займ.

- Кредитные карты. Кредитные карты позволяют совершать покупки в кредит и погашать задолженность в течение льготного периода без уплаты процентов. Однако, если вы не погасите задолженность в течение льготного периода, вам придется платить высокие проценты.

- Займы у друзей и родственников. Займы у друзей и родственников могут быть хорошей альтернативой кредиту в банке, поскольку они, как правило, не предусматривают уплаты процентов. Однако, необходимо четко оговорить условия займа и сроки погашения, чтобы избежать недоразумений и конфликтов.

- Программы государственной поддержки. Существуют различные программы государственной поддержки, направленные на поддержку малого и среднего бизнеса, а также на помощь гражданам в приобретении жилья. Узнайте о доступных программах и подайте заявку на участие.

Получение кредита – это ответственный шаг, требующий тщательного планирования и оценки своих финансовых возможностей. Не принимайте поспешных решений и внимательно изучайте условия кредитного договора перед его подписанием. Помните, что своевременное погашение кредита – это залог вашей финансовой стабильности и положительной кредитной истории.

Описание: Узнайте, на кого возможно оформление кредита, какие требования предъявляют банки и как увеличить свои шансы на одобрение кредита.