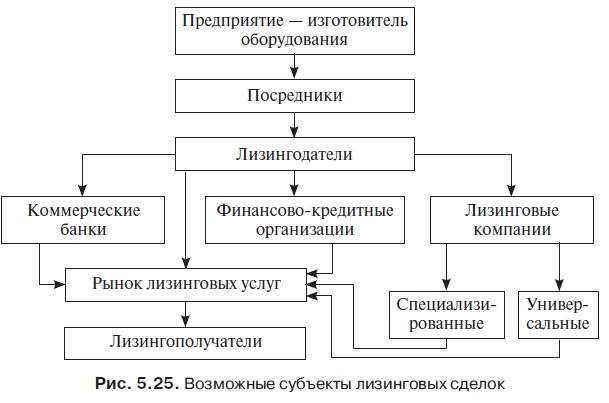

Лизинг как операция коммерческих банков

Узнайте, как лизинг от коммерческих банков помогает бизнесу приобретать оборудование и активы, не влезая в долги! Все о видах, плюсах и минусах лизинга.

Лизинг, как финансовый инструмент, играет важную роль в современной экономике. Он предоставляет предприятиям возможность приобретать необходимое оборудование и активы без значительных первоначальных инвестиций. Коммерческие банки, в свою очередь, активно используют лизинг как способ расширения своих кредитных портфелей и получения прибыли. В данной статье мы подробно рассмотрим лизинг как операцию коммерческих банков, его виды, преимущества и недостатки, а также юридические и бухгалтерские аспекты.

Что такое лизинг?

Лизинг – это финансовая аренда, при которой лизингодатель (обычно коммерческий банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (предприятию или частному лицу) во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые включают в себя амортизацию имущества, проценты по кредиту и прибыль лизингодателя. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Виды лизинга

Существует несколько видов лизинга, которые отличаются по своим условиям и характеристикам:

- Финансовый лизинг (капитальный лизинг): По сути, это долгосрочная аренда с правом выкупа. Лизингополучатель принимает на себя практически все риски и выгоды, связанные с владением имуществом. После окончания срока лизинга, как правило, имущество переходит в собственность лизингополучателя.

- Оперативный лизинг (аренда): Это краткосрочная аренда, при которой лизингодатель несет все риски и выгоды, связанные с владением имуществом. По окончании срока лизинга имущество возвращается лизингодателю. Этот вид лизинга часто используется для оборудования, которое быстро устаревает или требует частого обслуживания.

- Возвратный лизинг: Предприятие продает свое имущество коммерческому банку или лизинговой компании и одновременно заключает договор лизинга на это же имущество. Таким образом, предприятие получает денежные средства и продолжает пользоваться имуществом.

- Международный лизинг: Лизинг, при котором лизингодатель и лизингополучатель находятся в разных странах.

Преимущества лизинга для коммерческих банков

Лизинг предоставляет коммерческим банкам ряд существенных преимуществ:

- Расширение кредитного портфеля: Лизинг позволяет банкам расширить свой кредитный портфель за счет финансирования приобретения имущества предприятиями.

- Получение прибыли: Лизинговые платежи включают в себя проценты по кредиту и прибыль банка, что обеспечивает стабильный доход.

- Снижение рисков: В случае неплатежеспособности лизингополучателя банк имеет право изъять имущество и продать его для покрытия убытков. Это снижает кредитные риски по сравнению с обычным кредитованием.

- Привлечение новых клиентов: Предложение лизинговых услуг позволяет банкам привлекать новых клиентов, которые не могут получить обычный кредит.

- Конкурентное преимущество: Банки, предлагающие лизинговые услуги, имеют конкурентное преимущество перед банками, которые этого не делают.

Недостатки лизинга для коммерческих банков

Несмотря на многочисленные преимущества, лизинг также имеет некоторые недостатки для коммерческих банков:

- Сложность управления: Лизинговые операции требуют более сложного управления, чем обычные кредитные операции. Необходимо отслеживать состояние имущества, проводить его оценку и страхование.

- Риск потери имущества: Имущество, переданное в лизинг, может быть повреждено или уничтожено. В этом случае банк может понести убытки.

- Необходимость экспертизы: Для оценки стоимости имущества и определения условий лизинга требуется проведение экспертизы, что увеличивает затраты банка.

- Зависимость от экономической ситуации: В периоды экономической нестабильности количество лизинговых сделок может сократиться, что негативно скажется на прибыли банка.

Юридические аспекты лизинга

Лизинговые отношения регулируются Гражданским кодексом Российской Федерации и Федеральным законом «О финансовой аренде (лизинге)». Важно отметить, что в законодательстве четко определены права и обязанности лизингодателя и лизингополучателя. Договор лизинга должен содержать следующие обязательные условия:

- Описание имущества, передаваемого в лизинг.

- Срок лизинга.

- Размер лизинговых платежей и порядок их уплаты.

- Условия выкупа имущества.

- Ответственность сторон за нарушение договора.

Важно тщательно проверять юридическую чистоту сделки и убедиться в отсутствии обременений на имущество, передаваемое в лизинг. Необходимо также учитывать налоговые последствия лизинговых операций.

Бухгалтерский учет лизинга

Бухгалтерский учет лизинговых операций зависит от вида лизинга. При финансовом лизинге имущество учитывается на балансе лизингополучателя, а при оперативном лизинге – на балансе лизингодателя. Лизинговые платежи признаются расходами лизингополучателя и доходами лизингодателя. Амортизация имущества начисляется в соответствии с установленными нормами.

Особенности бухгалтерского учета финансового лизинга

При финансовом лизинге лизингополучатель признает имущество как актив и обязательство по лизингу в своем балансе. Стоимость актива определяется как наименьшая из двух величин: справедливой стоимости имущества или приведенной стоимости минимальных лизинговых платежей. Амортизация начисляется в течение срока полезного использования имущества.

Особенности бухгалтерского учета оперативного лизинга

При оперативном лизинге имущество остается на балансе лизингодателя. Лизинговые платежи признаются расходами лизингополучателя равномерно в течение срока лизинга. Лизингодатель начисляет амортизацию и несет все расходы, связанные с содержанием и обслуживанием имущества.

Риски, связанные с лизингом для коммерческих банков

Коммерческие банки, осуществляющие лизинговые операции, подвержены различным видам рисков, которые необходимо учитывать и минимизировать. Основные риски включают:

- Кредитный риск: Риск неплатежеспособности лизингополучателя. Этот риск можно снизить путем тщательной оценки финансового состояния лизингополучателя и предоставления обеспечения.

- Риск ликвидности: Риск нехватки денежных средств для финансирования лизинговых сделок. Этот риск можно снизить путем диверсификации источников финансирования.

- Рыночный риск: Риск изменения процентных ставок и валютных курсов. Этот риск можно снизить путем хеджирования.

- Операционный риск: Риск ошибок и сбоев в процессе осуществления лизинговых операций. Этот риск можно снизить путем совершенствования внутренних процедур и контроля.

- Правовой риск: Риск возникновения споров и судебных разбирательств. Этот риск можно снизить путем тщательной разработки договоров лизинга и соблюдения законодательства.

Современные тенденции в лизинге

В последние годы наблюдается рост популярности лизинга как финансового инструмента. Это связано с развитием экономики и увеличением потребности предприятий в обновлении основных фондов. Современные тенденции в лизинге включают:

- Развитие новых видов лизинга: Появление новых видов лизинга, таких как исламский лизинг и зеленый лизинг.

- Использование информационных технологий: Автоматизация лизинговых процессов и использование онлайн-платформ для заключения лизинговых сделок.

- Расширение спектра услуг: Предложение дополнительных услуг, таких как страхование, техническое обслуживание и ремонт имущества.

- Увеличение конкуренции: Рост числа лизинговых компаний и банков, предлагающих лизинговые услуги.

- Регулирование лизингового рынка: Усиление государственного регулирования лизингового рынка с целью защиты прав потребителей и обеспечения финансовой стабильности.

Перспективы развития лизинга в России

Лизинг имеет значительный потенциал для развития в России. Это связано с необходимостью модернизации основных фондов предприятий и стимулирования экономического роста. Факторы, способствующие развитию лизинга, включают:

- Государственная поддержка: Предоставление государственных гарантий и субсидий лизинговым компаниям и предприятиям.

- Снижение процентных ставок: Снижение процентных ставок по кредитам, что делает лизинг более доступным.

- Совершенствование законодательства: Упрощение процедуры заключения лизинговых сделок и защита прав лизингодателей.

- Повышение финансовой грамотности: Информирование предприятий о преимуществах лизинга и обучение специалистов в области лизинга.

- Развитие инфраструктуры: Создание благоприятных условий для развития лизинговой инфраструктуры, включая страховые компании, оценочные компании и сервисные центры.

Примеры успешного применения лизинга

Лизинг широко применяется в различных отраслях экономики. Примеры успешного применения лизинга включают:

- Транспорт: Приобретение автомобилей, самолетов, поездов и судов в лизинг.

- Строительство: Приобретение строительной техники и оборудования в лизинг.

- Промышленность: Приобретение производственного оборудования и станков в лизинг.

- Сельское хозяйство: Приобретение сельскохозяйственной техники и оборудования в лизинг.

- Медицина: Приобретение медицинского оборудования и техники в лизинг.

Многие крупные компании успешно используют лизинг для обновления основных фондов и повышения эффективности производства. Лизинг также является важным инструментом для развития малого и среднего бизнеса.

Описание: Узнайте все о лизинге как операции коммерческих банков: виды, преимущества, недостатки, юридические и бухгалтерские аспекты лизинга.