Лизинговые операции банков как кредитные операции: виды, правовые аспекты и экономическая целесообразность

Хотите новое оборудование, но не готовы к кредиту? Узнайте, как лизинг от банков может стать вашим спасением! Разбираем выгоды, риски и подводные камни лизинга.

Лизинговые операции банков, долгое время остававшиеся в тени традиционного кредитования, сегодня приобретают все большую популярность. Они представляют собой альтернативный способ финансирования, позволяющий предприятиям и частным лицам получать доступ к необходимому оборудованию и активам без значительных первоначальных инвестиций. Понимание сути лизинговых операций банков как кредитных операций позволяет глубже оценить их преимущества и риски, а также определить оптимальные стратегии их использования в различных экономических условиях. Эта статья подробно рассмотрит лизинговые операции банков, их виды, правовые аспекты, экономическую целесообразность и влияние на финансовую устойчивость банков.

Что такое лизинг и его виды

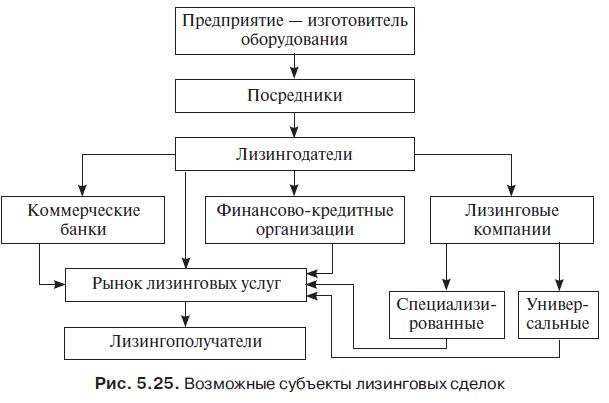

Лизинг, в своей основе, представляет собой форму аренды имущества с последующим правом выкупа или возврата лизингодателю. Он сочетает в себе элементы аренды и кредитования, предоставляя лизингополучателю возможность использовать активы в течение определенного периода времени, выплачивая лизинговые платежи. Существует несколько основных видов лизинга, каждый из которых имеет свои особенности и преимущества.

Финансовый лизинг

Финансовый лизинг, также известный как капитальный лизинг, предполагает, что лизингополучатель берет на себя практически все риски и выгоды, связанные с владением имуществом. В течение срока лизинга имущество амортизируется лизингополучателем, и после выплаты всех лизинговых платежей имущество, как правило, переходит в его собственность. Финансовый лизинг часто используется для финансирования дорогостоящего оборудования, такого как производственные линии, транспортные средства и недвижимость.

Оперативный лизинг

Оперативный лизинг, или аренда, представляет собой краткосрочную аренду имущества, при которой лизингодатель сохраняет за собой право собственности и несет ответственность за обслуживание и ремонт имущества. По окончании срока лизинга имущество возвращается лизингодателю. Оперативный лизинг часто используется для финансирования оборудования, которое быстро устаревает или требует регулярного обслуживания, например, компьютеров, офисной техники и автомобилей.

Возвратный лизинг

Возвратный лизинг предполагает, что компания продает свое имущество лизинговой компании и одновременно заключает договор лизинга на это же имущество. Таким образом, компания получает денежные средства от продажи имущества и сохраняет возможность его использования, выплачивая лизинговые платежи. Возвратный лизинг часто используется для улучшения финансового состояния компании, высвобождения капитала и оптимизации налогообложения.

Лизинговые Операции Банков: Правовые Аспекты

Лизинговые операции банков регулируются законодательством о лизинге, а также банковским законодательством. Важно учитывать, что лизинговая деятельность является лицензируемой, и банки, осуществляющие лизинговые операции, должны иметь соответствующую лицензию. Договор лизинга является основным документом, регулирующим отношения между лизингодателем (банком) и лизингополучателем. В договоре лизинга должны быть четко определены права и обязанности сторон, порядок расчета лизинговых платежей, условия досрочного расторжения договора и порядок перехода права собственности на имущество.

Основные положения договора лизинга

- Предмет лизинга (описание имущества, передаваемого в лизинг).

- Срок лизинга.

- Размер и порядок выплаты лизинговых платежей.

- Условия досрочного расторжения договора.

- Порядок перехода права собственности на имущество.

- Ответственность сторон за нарушение условий договора.

Правовое регулирование лизинговой деятельности

Правовое регулирование лизинговой деятельности осуществляется на основе Гражданского кодекса Российской Федерации и Федерального закона «О финансовой аренде (лизинге)». Эти нормативные акты устанавливают общие принципы и правила осуществления лизинговых операций, а также определяют права и обязанности лизингодателей и лизингополучателей. Важно учитывать, что законодательство о лизинге постоянно совершенствуется, и банки, осуществляющие лизинговые операции, должны следить за изменениями в законодательстве и своевременно адаптировать свою деятельность к новым требованиям.

Экономическая Целесообразность Лизинговых Операций для Банков

Лизинговые операции представляют собой важный источник дохода для банков, диверсифицируют их кредитный портфель и позволяют привлекать новых клиентов. Они также способствуют развитию экономики, обеспечивая предприятиям доступ к необходимому оборудованию и активам. Экономическая целесообразность лизинговых операций для банков определяется несколькими факторами.

Преимущества лизинговых операций для банков

- Дополнительный источник дохода (лизинговые платежи).

- Диверсификация кредитного портфеля.

- Привлечение новых клиентов.

- Увеличение прибыли за счет налоговых льгот (в некоторых случаях).

- Возможность получения дополнительного дохода от продажи имущества после окончания срока лизинга.

Риски лизинговых операций для банков

Лизинговые операции, как и любые другие виды кредитных операций, связаны с определенными рисками. Банки, осуществляющие лизинговые операции, должны тщательно оценивать эти риски и принимать меры по их минимизации. Основные риски лизинговых операций для банков включают:

Кредитный риск

Кредитный риск – это риск неплатежеспособности лизингополучателя, т.е. риск того, что лизингополучатель не сможет своевременно и в полном объеме выплачивать лизинговые платежи. Для минимизации кредитного риска банки проводят тщательный анализ финансового состояния лизингополучателя, оценивают его кредитную историю и принимают решения о предоставлении лизинга на основе результатов этого анализа.

Риск ликвидности

Риск ликвидности – это риск того, что банк не сможет своевременно выполнить свои обязательства перед кредиторами и вкладчиками из-за недостатка денежных средств. Лизинговые операции могут оказывать влияние на ликвидность банка, поскольку они требуют значительных инвестиций в приобретение имущества, передаваемого в лизинг. Для управления риском ликвидности банки должны тщательно планировать свои лизинговые операции и поддерживать достаточный уровень ликвидности.

Риск изменения процентных ставок

Риск изменения процентных ставок – это риск того, что изменение процентных ставок может негативно повлиять на прибыльность лизинговых операций. Лизинговые платежи обычно фиксируются на определенный период времени, и если процентные ставки растут, то прибыльность лизинговых операций может снизиться. Для управления риском изменения процентных ставок банки могут использовать различные финансовые инструменты, такие как процентные свопы и опционы.

Операционный риск

Операционный риск – это риск возникновения убытков в результате ошибок, сбоев в работе систем и процессов, а также мошеннических действий. Лизинговые операции связаны с большим количеством документов и процедур, и ошибки в этих процессах могут привести к убыткам. Для минимизации операционного риска банки должны разрабатывать и внедрять эффективные системы внутреннего контроля и управления рисками.

Влияние Лизинговых Операций на Финансовую Устойчивость Банков

Лизинговые операции оказывают существенное влияние на финансовую устойчивость банков. С одной стороны, они могут способствовать увеличению прибыли и диверсификации активов, что положительно сказывается на финансовой устойчивости. С другой стороны, лизинговые операции связаны с определенными рисками, которые могут негативно повлиять на финансовую устойчивость банка, если не будут эффективно управляться. Влияние лизинговых операций на финансовую устойчивость банков зависит от нескольких факторов.

Положительное влияние лизинговых операций

- Увеличение прибыли и рентабельности активов.

- Диверсификация активов и снижение концентрации кредитного риска.

- Улучшение показателей ликвидности (в некоторых случаях).

- Повышение конкурентоспособности банка.

Отрицательное влияние лизинговых операций

Неэффективное управление рисками, связанными с лизинговыми операциями, может привести к следующим негативным последствиям:

Увеличение кредитных убытков

Неплатежеспособность лизингополучателей может привести к увеличению кредитных убытков банка, что негативно скажется на его прибыльности и финансовой устойчивости.

Снижение ликвидности

Значительные инвестиции в приобретение имущества, передаваемого в лизинг, могут привести к снижению ликвидности банка, особенно если лизинговые платежи не поступают своевременно.

Ухудшение показателей капитала

Увеличение кредитных убытков и снижение ликвидности могут привести к ухудшению показателей капитала банка, что может создать угрозу его финансовой устойчивости.

Стратегии Управления Рисками в Лизинговых Операциях

Для обеспечения финансовой устойчивости и прибыльности лизинговых операций банки должны разрабатывать и внедрять эффективные стратегии управления рисками. Эти стратегии должны охватывать все основные виды рисков, связанных с лизинговыми операциями, и включать в себя следующие элементы:

Тщательный анализ кредитоспособности лизингополучателей

Перед предоставлением лизинга банк должен провести тщательный анализ кредитоспособности лизингополучателя, оценить его финансовое состояние, кредитную историю и перспективы развития бизнеса. На основе результатов этого анализа банк принимает решение о предоставлении лизинга и устанавливает соответствующие условия.

Диверсификация лизингового портфеля

Для снижения концентрации кредитного риска банк должен диверсифицировать свой лизинговый портфель, предоставляя лизинг различным предприятиям и отраслям экономики. Диверсификация лизингового портфеля позволяет снизить зависимость банка от финансового состояния отдельных лизингополучателей и отраслей экономики.

Использование залогового обеспечения

В качестве обеспечения по лизинговым операциям банк может использовать залог имущества, передаваемого в лизинг, а также другие виды залога. Залоговое обеспечение позволяет банку компенсировать убытки в случае неплатежеспособности лизингополучателя.

Страхование рисков

Банк может застраховать риски, связанные с лизинговыми операциями, такие как риск гибели или повреждения имущества, передаваемого в лизинг, риск неплатежеспособности лизингополучателя и другие риски. Страхование рисков позволяет банку снизить финансовые потери в случае наступления страхового случая.

Регулярный мониторинг лизингового портфеля

Банк должен регулярно мониторить свой лизинговый портфель, отслеживать финансовое состояние лизингополучателей и своевременно выявлять признаки ухудшения их кредитоспособности. Регулярный мониторинг лизингового портфеля позволяет банку принимать оперативные меры по управлению рисками и предотвращению убытков.

Разработка и внедрение эффективной системы внутреннего контроля

Банк должен разработать и внедрить эффективную систему внутреннего контроля, которая обеспечит соблюдение установленных процедур и правил осуществления лизинговых операций, а также предотвратит ошибки, мошенничества и другие нарушения.

Лизинговые операции банков, являясь разновидностью кредитных операций, предоставляют предприятиям гибкие возможности финансирования. Они позволяют обновить основные фонды без значительных единовременных затрат. Однако, важно тщательно анализировать риски и преимущества, чтобы сделать обоснованный выбор. Правильное использование лизинговых операций может стать ключом к успеху и устойчивому развитию как для банков, так и для их клиентов. Понимание сути и нюансов этих операций необходимо для принятия взвешенных финансовых решений.

Описание: Узнайте о лизинговых операциях банков как кредитных операциях, их видах, рисках и преимуществах для банков и предприятий.