Потребительский кредит: удобство или опасность?

Думаете о потребительском кредите? Не спешите! Разберем плюсы и минусы, подводные камни и как не попасть в долговую яму. Узнайте все о потребительском кредите!

Потребительский кредит – это, безусловно, удобный инструмент для реализации неотложных желаний или покрытия внезапных расходов. Он позволяет получить необходимую сумму денег здесь и сейчас, не откладывая покупку на неопределенный срок. Однако, прежде чем подписывать кредитный договор, важно тщательно взвесить все «за» и «против», оценить свои финансовые возможности и понять, какие риски несет с собой этот финансовый инструмент. Ведь, как показывает практика, необдуманное решение о взятии потребительского кредита может привести к серьезным финансовым проблемам и долговой яме.

Что такое потребительский кредит и как он работает?

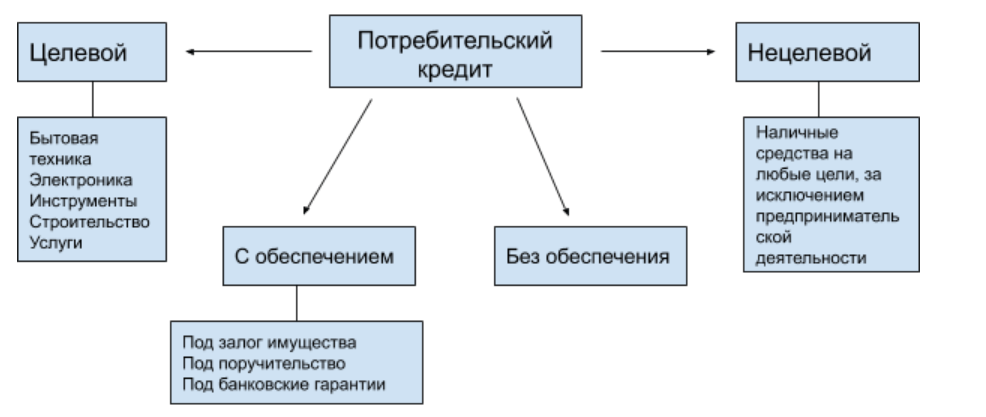

Потребительский кредит – это денежная сумма, предоставляемая банком или другой финансовой организацией физическому лицу на определенный срок и под определенный процент. Этот вид кредита предназначен для финансирования личных нужд, таких как покупка бытовой техники, мебели, ремонт квартиры, оплата обучения или поездки в отпуск. В отличие от целевых кредитов, таких как ипотека или автокредит, потребительский кредит обычно не требует предоставления залога, что делает его более доступным, но и более рискованным.

Основные характеристики потребительского кредита:

- Сумма кредита: Размер кредита может варьироваться в зависимости от кредитной истории заемщика, его дохода и потребностей.

- Срок кредита: Период, в течение которого заемщик обязуется погасить кредит, также может быть различным – от нескольких месяцев до нескольких лет.

- Процентная ставка: Стоимость кредита, выраженная в процентах годовых. Процентная ставка может быть фиксированной или плавающей.

- График погашения: Способ выплаты кредита, обычно аннуитетные или дифференцированные платежи.

- Комиссии и сборы: Дополнительные платежи, которые могут взиматься банком при оформлении и обслуживании кредита.

Почему потребительский кредит может быть опасным?

Несмотря на свою привлекательность, потребительский кредит таит в себе ряд опасностей, которые могут привести к серьезным финансовым затруднениям. Неправильное управление кредитом может обернуться долговой ямой, потерей имущества и ухудшением кредитной истории.

Высокие процентные ставки

Потребительские кредиты, как правило, имеют более высокие процентные ставки, чем целевые кредиты. Это связано с тем, что они не обеспечены залогом и несут для банка больший риск невозврата. Высокие процентные ставки означают, что заемщику придется переплатить значительную сумму за пользование кредитом.

Риск перекредитования

Легкость получения потребительского кредита может привести к соблазну брать новые кредиты для погашения старых. Это называется перекредитованием и является опасной практикой, которая только усугубляет финансовое положение заемщика. В конечном итоге, долг растет как снежный ком, и выбраться из него становится все сложнее.

Скрытые комиссии и сборы

Некоторые банки могут взимать дополнительные комиссии и сборы, о которых заемщик не всегда знает. Это могут быть комиссии за обслуживание счета, за досрочное погашение кредита, за изменение графика платежей и т.д. Внимательно изучайте кредитный договор, чтобы избежать неприятных сюрпризов.

Невозможность погашения кредита

Жизнь непредсказуема, и в любой момент могут возникнуть непредвиденные обстоятельства, такие как потеря работы, болезнь или другие финансовые трудности. Если заемщик теряет возможность погашать кредит, он рискует испортить свою кредитную историю и столкнуться с коллекторами или судебными разбирательствами.

Импульсивные покупки

Потребительский кредит часто используется для финансирования импульсивных покупок, которые не являются жизненно необходимыми. Поддавшись соблазну, заемщик может купить вещь, которая ему на самом деле не нужна, а потом долго расплачиваться за нее. Прежде чем брать кредит на покупку, задайте себе вопрос: действительно ли мне это нужно?

Когда потребительский кредит может быть оправдан?

Несмотря на все риски, потребительский кредит может быть оправдан в некоторых случаях. Главное – подходить к этому вопросу ответственно и осознанно.

Неотложные расходы

Если возникла ситуация, требующая немедленных финансовых вложений, например, срочный ремонт автомобиля или лечение, потребительский кредит может быть единственным способом быстро получить необходимую сумму. В этом случае важно оценить свои возможности и взять кредит только на необходимую сумму и на короткий срок.

Рефинансирование долга

Если у вас есть несколько кредитов с высокими процентными ставками, потребительский кредит может быть использован для их рефинансирования. Рефинансирование позволяет объединить все долги в один кредит с более низкой процентной ставкой, что может существенно снизить ежемесячные платежи и общую переплату.

Инвестиции в образование

Образование – это инвестиция в будущее, и в некоторых случаях потребительский кредит может быть оправдан для оплаты обучения. Однако, прежде чем брать кредит на образование, необходимо тщательно оценить свои перспективы и убедиться, что полученные знания и навыки помогут вам найти высокооплачиваемую работу и погасить кредит.

Как минимизировать риски при взятии потребительского кредита?

Если вы все же решили взять потребительский кредит, важно принять меры для минимизации рисков и избежать финансовых проблем.

Тщательно оцените свои финансовые возможности

Прежде чем подавать заявку на кредит, составьте бюджет и оцените, какую сумму вы сможете ежемесячно выделять на погашение кредита без ущерба для своего финансового положения. Учитывайте все свои доходы и расходы, а также возможные непредвиденные обстоятельства.

Сравните предложения разных банков

Не соглашайтесь на первое попавшееся предложение. Сравните условия кредитования разных банков, обращая внимание на процентную ставку, комиссии, сроки кредита и график погашения. Выбирайте наиболее выгодное предложение.

Внимательно читайте кредитный договор

Перед подписанием кредитного договора внимательно прочитайте все его пункты, особенно те, которые касаются процентной ставки, комиссий, штрафов и условий досрочного погашения. Если что-то непонятно, не стесняйтесь задавать вопросы сотруднику банка.

Не берите больше, чем вам нужно

Берите кредит только на необходимую сумму и не поддавайтесь соблазну потратить деньги на ненужные вещи. Чем меньше сумма кредита, тем меньше будет переплата и тем быстрее вы сможете его погасить.

Погашайте кредит вовремя

Старайтесь погашать кредит вовремя, чтобы избежать штрафов и ухудшения кредитной истории. Если у вас возникли финансовые трудности, немедленно обратитесь в банк и попросите о реструктуризации долга или отсрочке платежей.

Создайте финансовую подушку безопасности

Наличие финансовой подушки безопасности позволит вам справиться с непредвиденными расходами и избежать необходимости брать кредит в экстренных ситуациях. Старайтесь откладывать хотя бы небольшую часть своего дохода каждый месяц.

Альтернативы потребительскому кредиту

Прежде чем брать потребительский кредит, рассмотрите альтернативные способы финансирования своих потребностей.

- Накопления: Если у вас есть возможность, постарайтесь накопить необходимую сумму, прежде чем совершать покупку.

- Займ у друзей или родственников: Займ у друзей или родственников может быть более выгодным вариантом, чем потребительский кредит, так как обычно не предполагает уплаты процентов.

- Кредитная карта: Кредитная карта может быть удобным инструментом для краткосрочного финансирования, но важно помнить о льготном периоде и не допускать просрочек по платежам.

- Продажа ненужных вещей: Если вам срочно нужны деньги, попробуйте продать ненужные вещи на онлайн-аукционах или через объявления.

Что делать, если вы уже взяли потребительский кредит и испытываете финансовые трудности?

Если вы уже взяли потребительский кредит и испытываете финансовые трудности, не отчаивайтесь. Существуют способы справиться с этой ситуацией.

Обратитесь в банк

Первым делом обратитесь в банк и объясните свою ситуацию. Возможно, банк предложит вам реструктуризацию долга, отсрочку платежей или другие варианты помощи.

Обратитесь к финансовому консультанту

Финансовый консультант поможет вам разработать план выхода из финансовой ямы и научит правильно управлять своими финансами.

Рассмотрите возможность банкротства

В крайнем случае, если вы не можете справиться с долгами, рассмотрите возможность банкротства. Банкротство – это юридическая процедура, которая позволяет списать долги, но имеет серьезные последствия для кредитной истории.

В конечном счете, решение о взятии потребительского кредита должно быть взвешенным и обдуманным. Помните о рисках и оцените свои финансовые возможности. Не поддавайтесь импульсивным желаниям и не берите кредит на вещи, без которых вы можете обойтись. Ответственное отношение к финансам – залог вашего благополучия. Избегайте ситуаций, когда потребительские кредиты становятся бременем, а не способом достижения целей. Всегда стремитесь к финансовой стабильности и планированию.

Потребительские кредиты могут быть удобным инструментом, но они требуют ответственного подхода. Прежде чем брать такой кредит, оцените свои финансовые возможности, сравните предложения разных банков и внимательно прочитайте кредитный договор. Помните, что необдуманное решение о взятии потребительского кредита может привести к серьезным финансовым проблемам. Будьте бдительны и принимайте взвешенные решения.

Описание: Эта статья рассказывает, почему брать потребительский кредит может быть рискованно, и предлагает альтернативные способы финансирования, чтобы «потребительский кредит не брали» без необходимости.