Как получить ипотеку на покупку дома: полное руководство

Мечтаете о своем доме, но не знаете, с чего начать? Разберем ипотеку по полочкам! Выбор банка, ставки, подводные камни – все, чтобы ваша ипотека была выгодной!

Приобретение собственного дома – это значительный шаг в жизни каждого человека. Однако, накопить необходимую сумму для покупки недвижимости сразу бывает крайне сложно, а зачастую и невозможно. Именно здесь на помощь приходит ипотечное кредитование, предоставляемое различными банками. Выбор подходящего банка и ипотечной программы – это ответственный процесс, требующий внимательного анализа и сравнения множества факторов. В этой статье мы подробно рассмотрим все аспекты, связанные с получением ипотеки на покупку дома, начиная от выбора банка и заканчивая оформлением необходимых документов.

Что такое ипотека и как она работает?

Ипотека – это форма кредита, предоставляемая банком под залог недвижимости. В случае, если заемщик не может выполнять свои обязательства по выплате кредита, банк имеет право продать заложенное имущество для погашения долга. Ипотека является одним из самых распространенных способов приобретения жилья, поскольку позволяет получить необходимую сумму сразу, а выплачивать ее постепенно в течение длительного периода времени.

Основные элементы ипотечного кредита:

- Сумма кредита: Размер денежных средств, предоставляемых банком для покупки недвижимости.

- Процентная ставка: Плата за пользование кредитом, выраженная в процентах годовых. Процентные ставки могут быть фиксированными или плавающими.

- Срок кредита: Период времени, в течение которого заемщик должен погасить кредит. Обычно срок ипотеки составляет от 5 до 30 лет.

- Первоначальный взнос: Часть стоимости недвижимости, которую заемщик оплачивает из собственных средств. Размер первоначального взноса обычно составляет от 10% до 30% от стоимости жилья.

- Ежемесячный платеж: Сумма, которую заемщик выплачивает банку каждый месяц в счет погашения кредита. Ежемесячный платеж состоит из части основного долга и процентов по кредиту.

Выбор банка для получения ипотеки

Выбор банка – один из самых важных этапов при оформлении ипотеки. Разные банки предлагают различные условия кредитования, процентные ставки, требования к заемщикам и другие параметры. Поэтому, прежде чем принять решение, необходимо внимательно изучить предложения нескольких банков и сравнить их между собой.

Критерии выбора банка:

- Процентные ставки: Сравните процентные ставки по ипотеке в разных банках. Обратите внимание на то, является ли ставка фиксированной или плавающей.

- Условия кредитования: Изучите требования к заемщикам, размеру первоначального взноса, сроку кредита и другим условиям.

- Репутация банка: Узнайте отзывы о банке от других клиентов. Обратите внимание на надежность банка, качество обслуживания и скорость принятия решений.

- Дополнительные услуги: Узнайте, какие дополнительные услуги предлагает банк, например, страхование недвижимости, консультации по вопросам ипотеки и т.д.

- Удобство обслуживания: Оцените удобство расположения отделений банка, наличие онлайн-сервисов и других возможностей для удаленного обслуживания.

Популярные банки, предлагающие ипотеку:

Сбербанк

Сбербанк является одним из крупнейших банков в России и предлагает широкий спектр ипотечных программ для различных категорий заемщиков. Банк предлагает конкурентные процентные ставки, гибкие условия кредитования и удобные онлайн-сервисы.

ВТБ

ВТБ также является одним из лидеров на рынке ипотечного кредитования в России. Банк предлагает различные ипотечные программы, в том числе для молодых семей, военнослужащих и других категорий заемщиков. ВТБ отличается высокой надежностью и качественным обслуживанием.

Газпромбанк

Газпромбанк предлагает ипотечные кредиты на выгодных условиях, в том числе с государственной поддержкой. Банк предлагает широкий выбор ипотечных программ, а также удобные онлайн-сервисы для управления кредитом.

Альфа-Банк

Альфа-Банк предлагает ипотечные кредиты с конкурентными процентными ставками и гибкими условиями кредитования. Банк отличается инновационными подходами к обслуживанию клиентов и предлагает удобные онлайн-сервисы.

Россельхозбанк

Россельхозбанк специализируется на кредитовании сельского хозяйства и предлагает ипотечные кредиты для жителей сельской местности на выгодных условиях. Банк предлагает различные программы государственной поддержки и удобные условия кредитования.

Как подготовиться к получению ипотеки

Подготовка к получению ипотеки – это важный этап, который поможет вам получить одобрение кредита на выгодных условиях. Прежде чем подавать заявку в банк, необходимо убедиться в своей финансовой устойчивости и собрать необходимые документы.

Шаги подготовки к получению ипотеки:

- Оцените свою финансовую ситуацию: Проанализируйте свои доходы, расходы, кредитную историю и другие факторы, которые могут повлиять на решение банка.

- Улучшите свою кредитную историю: Погасите все имеющиеся задолженности по кредитам и кредитным картам. Старайтесь не допускать просрочек по платежам.

- Соберите необходимые документы: Подготовьте документы, подтверждающие вашу личность, доход, трудоустройство и наличие собственности.

- Определитесь с суммой кредита: Рассчитайте, какую сумму кредита вы можете себе позволить, учитывая свои доходы и расходы.

- Найдите подходящую недвижимость: Выберите дом, который соответствует вашим требованиям и финансовым возможностям.

Необходимые документы для получения ипотеки

Для получения ипотеки необходимо предоставить в банк пакет документов, подтверждающих вашу личность, доход, трудоустройство и наличие собственности. Список необходимых документов может варьироваться в зависимости от банка и выбранной ипотечной программы.

Основные документы для получения ипотеки:

- Паспорт: Документ, удостоверяющий личность заемщика.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- ИНН: Идентификационный номер налогоплательщика.

- Свидетельство о браке (если есть): Документ, подтверждающий семейное положение заемщика.

- Свидетельство о рождении детей (если есть): Документ, подтверждающий наличие детей у заемщика.

- Трудовая книжка: Документ, подтверждающий трудовой стаж заемщика.

- Справка о доходах по форме 2-НДФЛ: Документ, подтверждающий доход заемщика за последние 6 месяцев.

- Выписка из банковского счета: Документ, подтверждающий наличие денежных средств на счете заемщика.

- Документы на недвижимость: Документы, подтверждающие право собственности на недвижимость, которую заемщик планирует приобрести.

Процентные ставки по ипотеке: факторы, влияющие на размер ставки

Процентная ставка по ипотеке – это плата за пользование кредитом, выраженная в процентах годовых. Размер процентной ставки зависит от множества факторов, как экономических, так и индивидуальных.

Факторы, влияющие на размер процентной ставки:

- Ключевая ставка Центрального банка: Ключевая ставка является основным инструментом денежно-кредитной политики Центрального банка и оказывает существенное влияние на процентные ставки по ипотеке.

- Экономическая ситуация в стране: Экономическая ситуация в стране, уровень инфляции, курс валюты и другие факторы также влияют на процентные ставки по ипотеке.

- Кредитная история заемщика: Банки оценивают кредитную историю заемщика и устанавливают процентную ставку в зависимости от ее качества.

- Размер первоначального взноса: Чем больше первоначальный взнос, тем ниже процентная ставка.

- Срок кредита: Чем больше срок кредита, тем выше процентная ставка.

- Программа ипотечного кредитования: Разные ипотечные программы могут иметь разные процентные ставки.

- Страхование: Наличие страхования жизни и здоровья заемщика, а также страхование недвижимости может снизить процентную ставку.

Виды ипотечных программ

Банки предлагают различные виды ипотечных программ, предназначенных для разных категорий заемщиков и целей. Выбор подходящей ипотечной программы зависит от вашей финансовой ситуации, потребностей и возможностей.

Основные виды ипотечных программ:

Ипотека на покупку квартиры в новостройке

Предназначена для приобретения квартиры в строящемся доме. Обычно процентные ставки по этой программе ниже, чем по ипотеке на вторичное жилье.

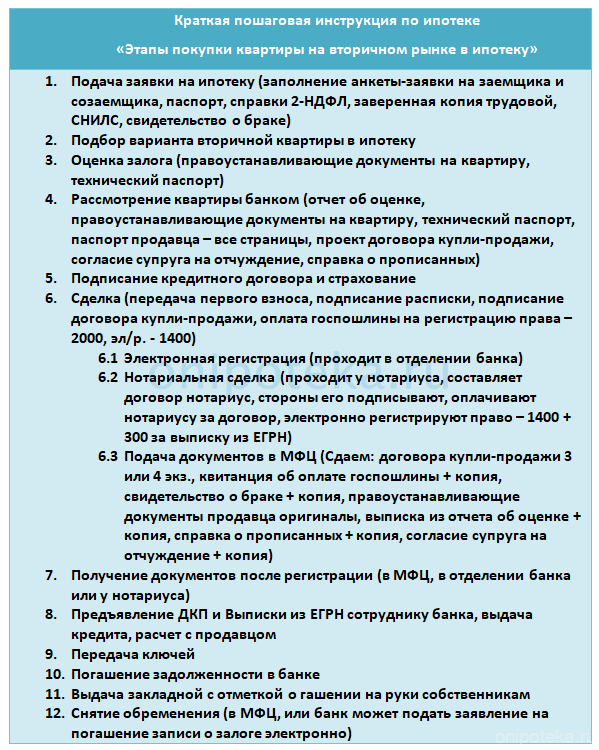

Ипотека на покупку квартиры на вторичном рынке

Предназначена для приобретения квартиры на вторичном рынке жилья. Условия кредитования могут быть более жесткими, чем по ипотеке на новостройку.

Ипотека на покупку дома

Предназначена для приобретения частного дома. Условия кредитования могут зависеть от типа дома, его местоположения и других факторов.

Ипотека с государственной поддержкой

Предназначена для определенных категорий заемщиков, например, для молодых семей, военнослужащих, учителей и врачей. Государство предоставляет субсидии для снижения процентной ставки или первоначального взноса.

Семейная ипотека

Предназначена для семей с детьми. Процентная ставка по этой программе обычно ниже, чем по стандартной ипотеке.

Военная ипотека

Предназначена для военнослужащих. Государство предоставляет военнослужащим средства для погашения ипотечного кредита.

Как оформить ипотеку: пошаговая инструкция

Оформление ипотеки – это сложный и многоэтапный процесс, требующий внимательности и терпения. Чтобы успешно получить ипотеку, необходимо следовать определенной последовательности действий.

Пошаговая инструкция по оформлению ипотеки:

- Выберите банк и ипотечную программу: Изучите предложения разных банков и выберите наиболее подходящую ипотечную программу.

- Подайте заявку на ипотеку: Заполните заявку на ипотеку в выбранном банке и предоставьте необходимые документы.

- Дождитесь решения банка: Банк проверит вашу кредитную историю, доходы и другие факторы и примет решение о выдаче кредита.

- Выберите недвижимость: Если банк одобрил вашу заявку, выберите дом, который соответствует вашим требованиям и финансовым возможностям.

- Оцените недвижимость: Банк проведет оценку выбранной недвижимости, чтобы убедиться в ее стоимости.

- Заключите договор страхования: Заключите договор страхования жизни и здоровья, а также страхование недвижимости.

- Подпишите кредитный договор: Подпишите кредитный договор с банком, в котором будут указаны все условия кредитования.

- Зарегистрируйте право собственности: Зарегистрируйте право собственности на приобретенную недвижимость в Росреестре.

Страхование при ипотеке

Страхование является обязательным условием при оформлении ипотеки. Банки требуют, чтобы заемщики страховали свою жизнь и здоровье, а также недвижимость, приобретаемую в ипотеку. Страхование защищает банк от финансовых потерь в случае наступления страхового случая, например, смерти или инвалидности заемщика, повреждения или уничтожения недвижимости.

Виды страхования при ипотеке:

- Страхование жизни и здоровья заемщика: Защищает банк от финансовых потерь в случае смерти или инвалидности заемщика.

- Страхование недвижимости: Защищает банк от финансовых потерь в случае повреждения или уничтожения недвижимости.

- Страхование титула: Защищает банк от финансовых потерь в случае утраты права собственности на недвижимость.

Рефинансирование ипотеки

Рефинансирование ипотеки – это переоформление ипотечного кредита в другом банке на более выгодных условиях. Рефинансирование может быть выгодно в случае снижения процентных ставок на рынке, изменения финансовой ситуации заемщика или появления более выгодных предложений от других банков.

Преимущества рефинансирования ипотеки:

- Снижение процентной ставки: Рефинансирование позволяет снизить процентную ставку по ипотеке и уменьшить размер ежемесячного платежа.

- Сокращение срока кредита: Рефинансирование позволяет сократить срок кредита и быстрее погасить ипотеку.

- Изменение валюты кредита: Рефинансирование позволяет изменить валюту кредита, например, с доллара на рубль.

- Объединение кредитов: Рефинансирование позволяет объединить несколько кредитов в один и упростить процесс управления долгами.

Ипотека и налоговый вычет

При покупке дома в ипотеку заемщик имеет право на получение налогового вычета. Налоговый вычет – это сумма, на которую уменьшается налогооблагаемая база при расчете налога на доходы физических лиц (НДФЛ). Заемщик может получить налоговый вычет на сумму, потраченную на покупку дома, а также на сумму, уплаченную в виде процентов по ипотечному кредиту.

Размеры налоговых вычетов:

- Налоговый вычет на покупку дома: Максимальный размер налогового вычета составляет 2 000 000 рублей.

- Налоговый вычет на проценты по ипотеке: Максимальный размер налогового вычета составляет 3 000 000 рублей.

Для получения налогового вычета необходимо предоставить в налоговую инспекцию документы, подтверждающие право собственности на дом, договор ипотечного кредитования и документы, подтверждающие уплату процентов по кредиту.

Правильный подход к выбору ипотечной программы и банка поможет осуществить мечту о собственном доме. Анализируйте предложения, сравнивайте условия и не бойтесь задавать вопросы. Тщательная подготовка документов и оценка своих финансовых возможностей – залог успешного получения ипотеки. Помните о налоговых вычетах, которые могут существенно снизить финансовую нагрузку. Ипотека – это инструмент, который при грамотном использовании поможет вам стать владельцем собственного жилья.

Описание: В статье рассмотрены ключевые аспекты получения **банка ипотеки на покупку дома**, от выбора банка до оформления документов и налоговых вычетов.